疫情之下略显沉寂的印刷资本圈,最近有了复苏的迹象。

7月21日,烟包大佬东风股份发布公告表示:全资子公司广东鑫瑞新材料科技有限公司及控股子公司汕头市鑫瑞奇诺包装材料有限公司,拟投资不超过1.3亿元在汕头市建设新型功能膜材料项目。

项目建成后,预计将形成年产单材化PE基膜1万吨、镀氧化铝膜7500吨、涂布膜8000吨的生产能力,优化东风股份在高阻隔软包装材料方面的业务布局。

与东风股份同一天,原本以纸箱为主业的大胜达发布《非公开发行股票预案》,计划募集资金不超过6.5亿元。

预案显示,募集资金主要将用于两个项目。

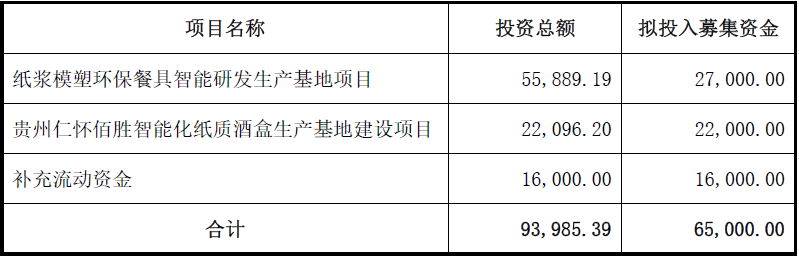

一是位于海南海口的纸浆模塑环保餐具智能研发生产基地项目,计划投资总额5.59亿元,拟投入募集资金2.70亿元。

项目建成达产后,预计将形成每年3万吨的纸浆模塑环保餐具的生产能力,年销售收入可达6.25亿元。

二是位于贵州仁怀的佰胜智能化纸质酒盒生产基地建设项目,计划投资总额2.21亿元,拟投入募集资金2.20亿元。

项目建成达产后,预计可年产3300万支精品酒盒和2400万支精品卡盒,年销售收入可达3.22亿元。

大胜达募集资金拟投项目情况(单位:万元)

来自浙江的大胜达,于2019年7月登陆上交所。

自上市以来,大胜达表现十分进取。环保纸塑和酒包装,则是其重点拓展的两个方向。

它于2021年11月宣布,拟在海南海口国家高新技术产业开发区投资建设环保纸塑项目,也就是本次发行预案中的“纸浆模塑环保餐具智能研发生产基地项目”。

又在2022年2月宣布,拟以31104万元收购四川中飞包装有限公司60%股权。

四川中飞以酒包装为主业,现已更名为四川大胜达中飞包装科技有限公司。

本次承担贵州仁怀佰胜智能化纸质酒盒生产基地建设项目的贵州仁怀佰胜包装有限公司,就是四川大胜达中飞间接控股的子公司。

比东风股份、大胜达晚一天,圈内大佬裕同科技也抛出了一个大手笔:计划以2.4亿元的价格,收购深圳华宝利电子有限公司60%的股权。

仅拿出6成股权就值2.4个亿,也就是说:深圳华宝利的全部身价高达4亿元。这是一家什么样的企业?

深圳华宝利凭什么值4个亿?

裕同科技发布的收购公告显示:深圳华宝利成立于1998年8月,迄今已有近24年的历史。

它主要从事声学类产品开发和制造,在电信、IT、音频、视频、多媒体和其他应用领域,为客户提供从零部件到成品组装等全方位合作与服务。

从主营业务来看,深圳华宝利并不是一家印刷包装企业,而是像它的名字所表明的一样,是一家电子厂。

做印刷包装的裕同,为什么要收购一家电子厂?

公告给出的理由是:深圳华宝利的目标客户和裕同现有客户群体部分相同,收购完成后可以充分利用现有客户资源,为客户提供全面一体化的产品交付服务,增加客户粘性,从而实现各业务稳步增长。

公告还明确说了:收购是“基于公司产业发展规划及拓展新业务增长点的目的”。

这表明,涉足电子产品制造领域在裕同的发展蓝图之内。

自成立以来,深圳华宝利的股权几经变更。本次裕同股权交易的对象,一个是持股51%的共青城君爵投资合伙企业,一个是持股19.6%的上海开亿商务服务合伙企业。

裕同计划分别收购前者持有的全部股权,以及后者持有的9%的股权。

公开信息显示,君爵投资由裕同的大股东王华君、吴兰兰100%持股,它于2021年9月以收购的方式成为深圳华宝利的控股股东。

也就是说,裕同收购君爵投资持有的深圳华宝利股权,是一桩关联交易。

这里面也有一种可能:君爵投资当初控股深圳华宝利,本身就是为将其纳入上市公司体系做准备。

尽管已有近24年历史,深圳华宝利的规模却并不算很大。

截至2022年3月末,其资产总计为2.00亿元,净资产为8125.24万元。

2021年,深圳华宝利实现营收3.28亿元,净利润6329.13万元,利润率相当不错。

今年前3个月,它则实现营收5078.45万元,净利润422.74万元。

裕同之所以给深圳华宝利全部股权开出4亿元的身价,是根据其2022-2024年平均目标扣非净利润的10倍计算得来。

这三年,深圳华宝利的目标扣非净利润分别为3000万元、4000万元、5000万元,平均值为4000万元,乘以10倍就是4亿元。

如果深圳华宝利最终未能达成利润目标,收购估值则会相应下调;如果超额完成利润目标,经营团队则会获得相应奖励。

深圳华宝利的官网上,有对其产品、客户和业务更加详细的介绍。

比如,它主要生产扬声器、受话器、蜂鸣器等电声元器件,以及耳机、蓝牙音箱、机器人等电子产品。

主要客户包括一干国内外大牌:百度、阿里巴巴、中兴通讯、比亚迪、联想、清华同方、TCL、大疆、创维、Facebook、三星、松下、富士康、惠普等。

现有员工1000余人,月产能达800万套件。

这样一家企业,值不值4个亿?相信裕同早已做过精准的评估。

上市以来裕同收购了哪些企业?

作为圈内数一数二的顶级大佬,自2016年12月上市以来,裕同给三好同学留下的主要印象是:低调务实、专心专注。

上市5年多时间,它的营收从2015年的42.90亿元,增至2021年的148.40亿元,增长了近2.5倍。

三好同学一直觉得,在谋求增长的过程中,裕同似乎更偏向自主投资、自建工厂,在收购方面方面则表现得相对谨慎。

不过,现在回头看,自上市以来,裕同在收购方面完成投入和公告计划投入的资金已经超过12亿元,金额相当惊人。

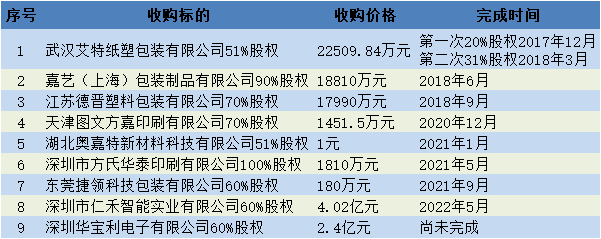

据三好同学统计,未必完全准确,自上市以来,裕同斥资金额较大,且专门发过公告的收购共有5起。

一起是于2017年和2018年分两次,分别收购武汉艾特纸塑包装有限公司20%、31%股权,共计投入资金2.25亿元。

武汉艾特主营烟包印刷,其旗下的子公司陕西西凤艾特则明显以酒包装为特色。此外,它还拥有湖北艾特、艾特投资等子公司。

对嘉艺(上海)包装制品有限公司90%股权的收购,与对武汉艾特首次20%股权的收购,是在同一天(2017年12月2日)发布的公告。

上海嘉艺以彩盒、说明书、瓦楞纸箱产品为主打,最重要的是它的主体客户是国际消费电子第一品牌——几乎可以确定就是苹果公司,与裕同的产品与主打客户定位高度类同。

裕同为上海嘉艺90%股权开出的收购价是18810万元。不过,2018年年报显示,其获得上海嘉艺90%股权的成本为17615.02万元。不知道为什么会有1000多万元的差距。

上市以来裕同进行企业收购的情况

对江苏德晋塑料包装有限公司70%股权的收购,完成于2018年9月。

江苏德晋主要生产塑料包装制品,如各种塑料瓶、管、罐、盒,以及与塑料包装配套的泵头产品。

江苏德晋的客户阵容,看上去相当强大,包括:蓝月亮、联合利华、曼秀雷敦、韩后、百雀羚、雅芳等。

不过,对裕同来说,塑料包装是一个新领域,并不是其传统的优势产品线。

为获得江苏德晋70%股权,裕同给出的报价是17990万元。

迄今为止,裕同手笔最大的收购是:以4.02亿元的价格拿下深圳市仁禾智能实业有限公司60%的股权。

这桩收购于2021年10月首次进行公告,到今年5月已经完成交割,实现并表。

仁禾智能主要生产智能穿戴、智能家居产品的软包装,大客户包括Facebook、亚马逊等,最近三四年营收增长迅猛,有数据显示2021年预期为5亿元。

仁禾智能的客户定位与裕同一致,产品线又相互补充,看上去是一个不错的收购标的。

或许正是由于这一点,裕同才为仁禾智能60%股权开出了超过4个亿的高价。

紧随仁禾智能之后,便是裕同本次宣布收购深圳华宝利60%的股权。

上面说的只是裕同斥资金额较大,且专门发过公告的5起收购。

实际上,过去5年多时间,裕同还有其他一些收购。只是由于投资额较小或其他原因,并未专门进行公告。

比如,2020年12月,以1451.5万元的价格收购天津图文方嘉印刷有限公司70%股权;2021年1月,以1元的价格收购湖北奥嘉特新材料科技有限公司51%股权;2021年5月,通过子公司以1810万元的价格收购深圳市方氏华泰印刷有限公司100%股权;2021年9月,通过子公司以180万元的价格收购东莞捷领科技包装有限公司60%股权。

这4家企业中,深圳方氏华泰似乎主要生产精品盒、说明书等,与裕同的产品定位较为接近;图文方嘉以艺术品复制、宣纸印刷为特色;东莞捷领由主打环保纸塑的海南裕同直接出手收购,想来其主营业务应与纸塑类产品有关。

至于,湖北奥嘉特的业务和产品,则没见到具体介绍。

裕同收购的逻辑主线是什么?

相对于裕同庞大的体量,上市5年多以来,尽管已经和将要投入的资金超过12亿元,收购对其营收的贡献却并不算很大。

不过,随着大手笔拿下仁禾智能60%的股权,以及对深圳华宝利60%股权的收购,裕同对企业并购似乎表现出了比以前更大的兴趣。

迄今为止,裕同的收购主要遵循了什么样的逻辑主线?或者说,它为什么要收购这些企业?

在三好同学看来,大致有以下三种情况:

一是强化既有印刷包装产品线的产能和竞争优势。比如,对产品定位接近的上海嘉艺、深圳方氏华泰的收购,应该就属于这一种情况。

二是在印刷包装领域内寻求新的业务增长点。这其中,最典型的是通过控股武汉艾特切入烟包印刷市场。

作为裕同在印刷包装领域重点培育的新兴产品线之一,烟包业务在2021年为其贡献营收8.8亿元,比2019年的5.0亿元大涨76%。

在裕同的发展布局中,烟包已经成为其重要的业务板块之一。

此外,对江苏德晋、图文方嘉的收购,大体上也可以划入此类。

只不过,塑料包装产品、艺术品复制对裕同营收的贡献还不是很大。

三是围绕消费电子产业链进行布局,以为客户提供多元化的产品解决方案。

比如,仁禾智能的软包装产品、深圳华宝利的电子产品,与裕同以纸质为主的印刷包装业务,在产品定位、生产技术上都存在很大差异。但是,它们与裕同一样都深度嵌入消费电子产业链,服务的目标客户高度一致,产品互补性很强。

一旦裕同在收购之后,能把这两家企业,乃至以后更多企业的产品与业务整合好,与传统优势业务产生化学反应,就有可能进一步提升其在消费电子业务方向的竞争力。

此外,海口裕同对东莞捷领的收购,很有可能是为了解决特定的技术或产品问题,对裕同整个业务布局的影响不是很大。

在很多企业崛起的过程中,收购都是加速发展的有效手段。

只不过,对规模相对较小的企业而言,收购对营收和利润的带动往往是立竿见影的。

比如,比裕同稍晚上市的烟包企业集友股份,2017年营收尚只有2.34亿元,2018年便大涨96.00%,达到4.58亿元。

这主要是由于它在2018年初,分别斥资1.30亿元、4583.82万元收购了陕西大风印务、曲靖麒麟福牌两家印刷企业100%、69.96%的股权。

对裕同这样体量已然十分庞大的大佬来说,收购也是规模提升的可选手段。但除非有超大手笔或连续收购,短期效果往往并不十分明显。

从裕同已有的收购案例看,它更加看重的显然也是布局和远期增长前景。

好了,就到这里。最后,还是祝各位老板好运吧。

注册

注册